Fondo di solidarietà bilaterale per le attività professionali – Arretrato

Premessa

Con il precedente aggiornamento, abbiamo rilasciato i programmi per determinare il contributo corrente ed abbiamo evidenziato nelle relative note operative, sia le modalità per attivare tale contributo sia le operazioni preliminari utili alla determinazione del arretrato, di cui con il presente aggiornamento vengono rilasciati i programmi utili all’elaborazione e determinazione.

Si precisa inoltre che prima di proseguire con le modalità operative, di seguito indicate, l’utente deve eseguire l’apertura nuovo anno per il personale liquidato nel 2020.

1) Posizionarsi nel 2020, entrare in Paghe – Dipendenti – Elenco Dipendenti – Anagrafica, Dati e spuntare il flag della voce Dipendente da vedere dopo Posizione Liquidato

Esempio

2) Eseguire apertura nuovo anno.

Si rende necessaria tale funzione per il personale liquidato nel 2020, al fine di memorizzare nel 2021 il pregresso, che sarà esposto nell’Uniemens aziendale con le causali M179, M189 e L220.

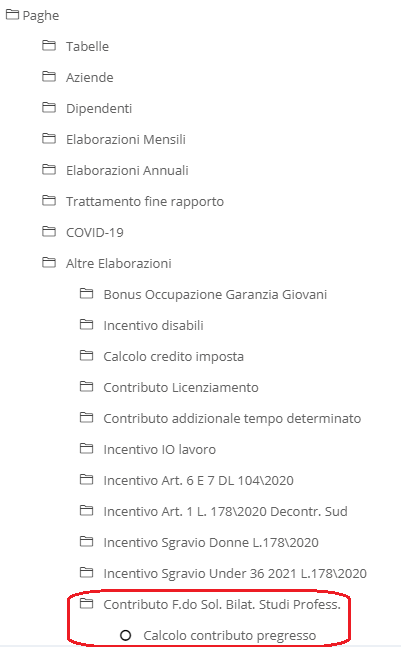

Modalità operative

Calcolo del pregresso da eseguire dopo gli aggiornamenti automatici mensili di giugno o di luglio, nel caso si volesse differire i termini di versamento del pregresso.

Posizionarsi nel 2021

Eseguire “Calcolo contributo pregresso”.

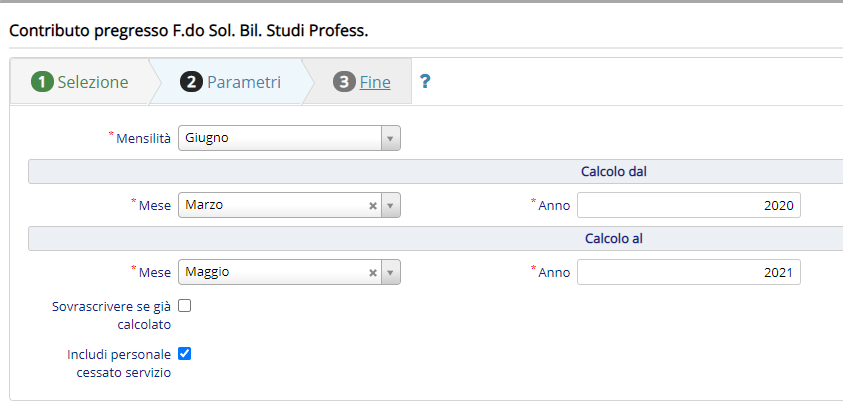

- Non si possono selezionare più aziende contemporaneamente;

- Indicare il periodo del pregresso;

- Indicare la mensilità dm10 per l’esposizione del pregresso ;

- Selezionare il campo “includi personale cessato servizio”;

- Si possono sostituire i calcoli già effettuati selezionando “sovrascrivere se già calcolato”.

Attenzione – se si esegue più volte il calcolo del pregresso per la stessa ditta, senza aver inserito il flag nel campo “sovrascrivere”, i dati si raddoppieranno.

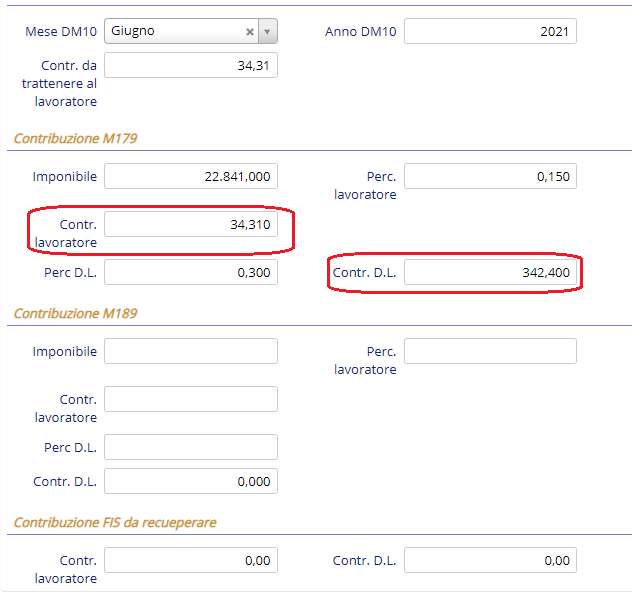

Alla fine dell’elaborazione scaturisce un report che consigliamo di salvare perché contiene in dettaglio per ogni dipendente e per mese, i seguenti dati:

Imponibile, FSB c/azienda, FSB c/dipendente, causale Uniemens, FIS c/azienda, FIS c/dipendente.

Le quote sono memorizzate nei Totali annuali dipendente, Altri totali

l’esempio sotto indicato è riferito all’ipotesi in cui, la media dipendenti si attesta oltre i 3 e fino a 5, pertanto il FIS non era dovuto.

In questo caso viene determinato, solo l’arretrato del Fondo solidarietà Bilaterale carico dipendente e carico azienda.

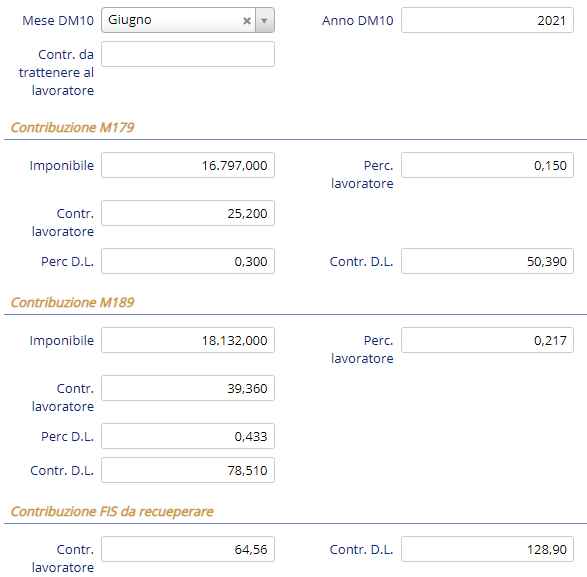

Giugno

Quattordicesima

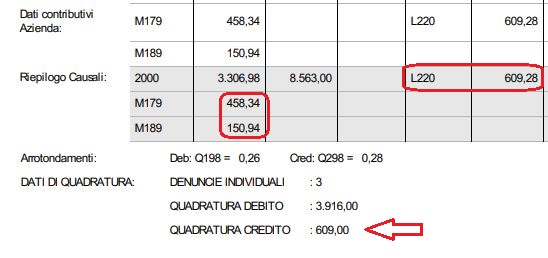

Uniemens aziendale

Prospetto

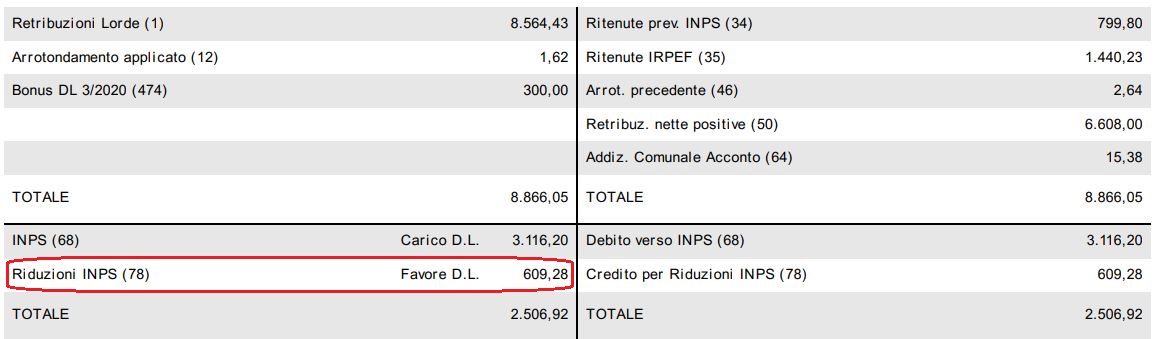

In caso di restituzione del FIS, dato che le % sono identiche al F.do Solid. Bilaterale si è ritenuto superfluo restituire e nello stesso tempo trattenere la stessa somma nel cedolino.

Esempio

Nel cedolino, non viene stampata ne la restituzione FIS di 64,56 ne la trattenuta del F.do sol. Bil. Pregresso di 25,20 M179 e di 39,36 M189, ma è presente solo il corrente.

Nel calcolo del modello DM10 sono evidenziate con i codici L220, M179 e M189.

Nel prospetto costi la restituzione del FIS è indicata come riduzione INPS.