Esonero Assunzione Donne

L. 178/2020 art.1 commi da 16 a 19

Con il presente aggiornamento è possibile attivare l’esonero contributivo previsto dalla Legge di Bilancio 2021, art. 1 commi da 16 a 19 L.178/2020.

Come indicato dalla Circolare INPS 32/2021, Messaggio INPS 1421/2021 ed il Messaggio INPS 3809/2021 l’esonero è nella misura del 100% dei contributi a carico del datore di lavoro ma nel limite massimo di Euro 6.000 annui. Il riconoscimento dell’esonero è subordinato all’incremento occupazionale netto rilevato mensilmente, con riferimento al numero di lavoratori mediamente occupati nei 12 mesi precedenti la data di assunzione, ed è rivolto all’assunzione di “donne lavoratrici svantaggiate” (vedi Circolare 32/2021).

Si precisa che l’esonero è previsto per le assunzioni, trasformazioni e/o proroghe effettuate nel periodo 01/01/2021 – 31/12/2021, per l’anno 2022 si dovrà attendere l’esito di autorizzazione da parte della Commissione europea.

Non sono oggetto di sgravio i seguenti contributi:

- Fondo di garanzia TFR;

- F.I.S.;

- Fondo solid. Bilaterale studi professionali;

- Fondi interprofessionale;

- Contributo di solidarietà per i lavoratori dello spettacolo;

- Contributo di solidarietà per gli sportivi professionisti;

- Fondi di solidarietà territoriale di Trento e Bolzano

- Contributi di solidarietà determinati sulle quote versate a Fondi di previdenza complementare e/o assistenziale;

- Riduzione (0,28%), nel caso fosse presente, della quota di Esonero Contr. DL 203/2005.

Si precisa, che per scelta viene escluso anche il contributo aggiuntivo dello 0,50% in quanto lo stesso viene recuperato dal datore di lavoro in fase di acc.to TFR.

Durata dell’agevolazione:

- 12 mesi per le assunzioni a tempo determinato;

- 12 mesi proroga del rapporto a tempo determinato;

- 18 mesi per le assunzioni a tempo indeterminato;

- 18 mesi per le trasformazioni a tempo indeterminato di un precedente rapporto agevolato.

Massimale:

A differenza di altri esoneri il limite di euro 6.000 è a livello annuo, non c’è un massimale mensile ne giornaliero pertanto, mensilmente si può andare a capienza dei contributi esonerabili, anche nei casi di rapporto di durata inferiore a 12 mesi (esempio: rapporto a tempo determinato di 6 mesi) il massimale è di euro 6.000. Inoltre nel caso di esonero della durata di 18 mesi il limite è di 6.000 per i primi 12 mesi e di 6.000 per i successivi mesi.

Esclusioni:

- Pubblica Amministrazione;

- Aziende del settore finanziario;

- Apprendisti;

- Contratto di lavoro domestico;

Altri incentivi:

E’ cumulabile con altri esoneri o riduzioni nei limiti della contribuzione previdenziale salvo che non sia espressamente previsto il cumulo con altre agevolazioni, esempio:

- Incentivo occupazione giovanile art.1, comma 100 L.205/2017;

- Incentivo Under 36 art. 1 comma 10 L178/2020;

- Incentivo IO Lavoro.

Arretrato:

Il calcolo del pregresso, come da messaggio INPS 3809/2021, può essere effettuato ed esposto esclusivamente nei flussi Uniemens di competenza novembre, dicembre 2021 e gennaio 2022.

Modalità operative

-

Attivazione Incentivo

Dal menu PAGHE \ ALTRE ELABORAZIONI \ Incentivo Sgravio Donne L.178/2020

Selezionare azienda e dipendenti, per determinare la durata dell’esonero l’utente deve indicare se si tratta di incentivo per un rapporto di lavoro a tempo Indeterminato o Determinato e la data d’inizio, il programma in automatico determinerà la data fine.

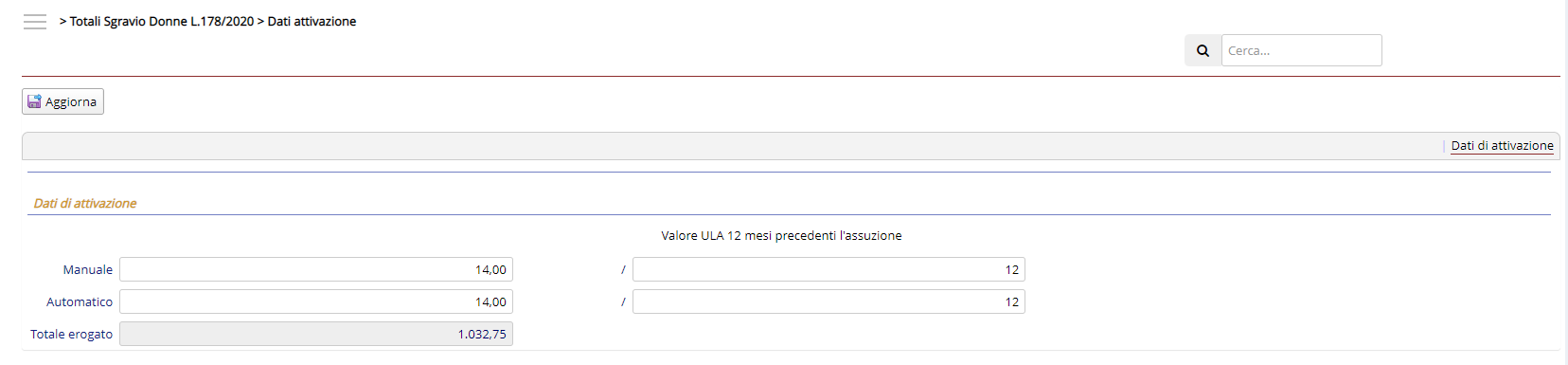

Il programma in automatico esegue il calcolo U.L.A esponendo il risultato in un report.

I dati dell’attivazione sono memorizzati in Banca dati dipendente, Agevolazioni.

In dati di base dipendente, Atri Totali Annuali, Totali Sgravio Donne L.178/2020, Dati attivazione è memorizzato il risultato del calcolo U.L.A. e la visualizzazione del progressivo totale erogato.

In Altri totali annuali del dipendente, Totali Sgravio Donne L178/2020, Dati attivazione è memorizzato il risultato del calcolo U.L.A. e la visualizzazione del progressivo totale erogato.

Si precisa che il programma mensilmente esegue un monitoraggio del valore U.L.A e solo a fine dei primi 12 mesi se il valore U.L.A risulta inferiore al valore U.L.A. determinato in fase di attivazione, il programma automaticamente sospende il calcolo dell’esonero e calcola l’importo eventuale da restituire a carico dell’utente.

Importante

Per monitorare correttamente il massimale l’utente deve determinare l’arretrato nello stesso mese in cui procede con l’attivazione e prima di calcolare con memorizzazione il cedolino.

In pratica le fasi da seguire sono:

1 – Attivazione

2 – Calcolo arretrato

3 – Aggiornamento automatico del mese e calcolo del cedolino.

-

Calcolo incentivo arretrato

Dal menu PAGHE \ ALTRE ELABORAZIONI \ Incentivo Sgravio Donne L.178/2020

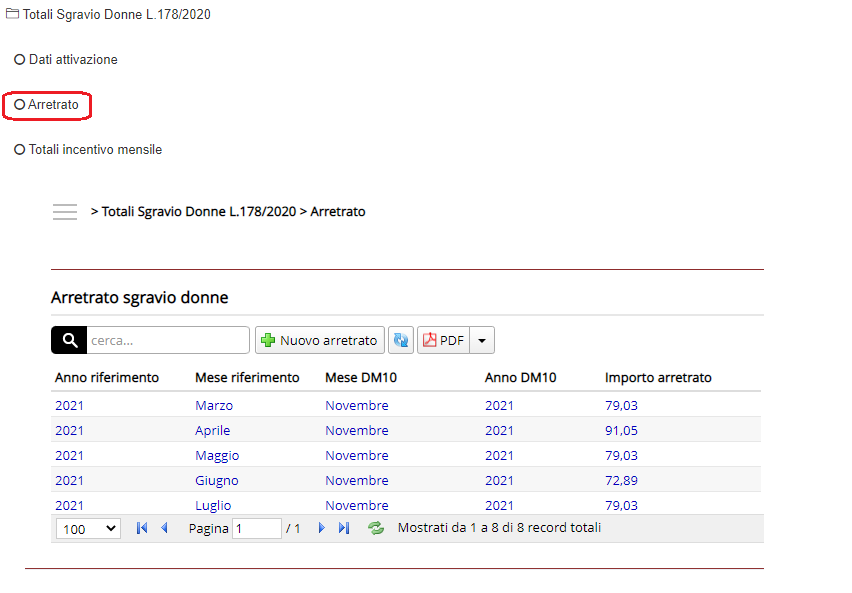

Indicare il periodo dell’arretrato e il mese/anno di esposizione in Uniemens.

Le quote mensili dell’arretrato sono memorizzate nei totali annuali del dipendente, Altri Totali, Totali Sgravio Donne L178/2020, Arretrato.

Il Totale dell’arretrato viene sommato anche nel campo Totale erogato presente in Dati attivazione.

-

Totali Incentivo Mensile

Mensilmente, in fase di aggiornamento automatico mensile il programma determina ULA e lo memorizza nei dati di base dipendente, Altri Totali Annuali, Totali Sgravio Donne L178/2020, Totali incentivo mensile.

In fase di calcolo cedolino, viene determinato e memorizzato l’esonero mensile nella funzione Totali incentivo mensile, progressivamente sommato nel campo Totale erogato presente in Dati attivazione; ciò consente al programma di monitorare il limite del massimale (euro 6.000).

- Calcolo del DM10 e Uniemens

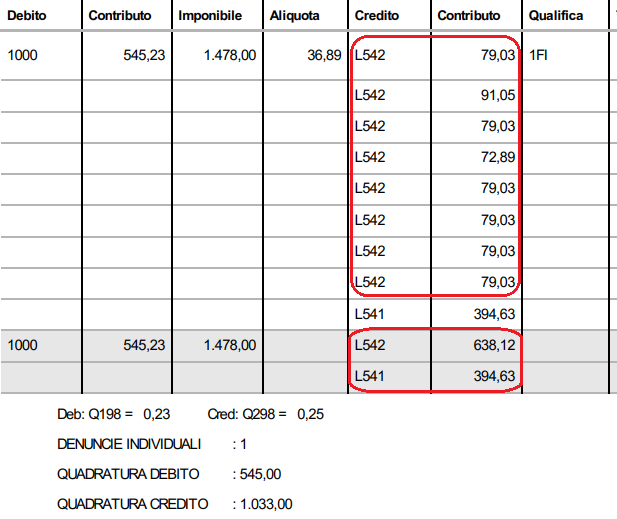

Con il calcolo del modello DM10, il programma espone nel report con il codice L542 l’esonero arretrato e con il codice L541 l’esonero mensile.

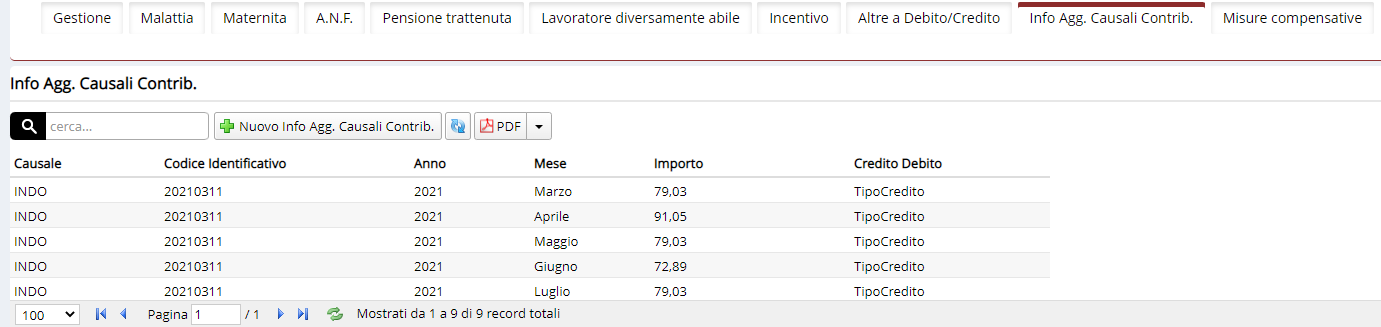

In gestione Uniemens, Dati contributivi individuali, nella sezione Info Agg Causali Contrib vengono indicati gli arretrati nel dettaglio mese per mese, ognuno riportante la causale (INDO) e la quota dell’esonero.

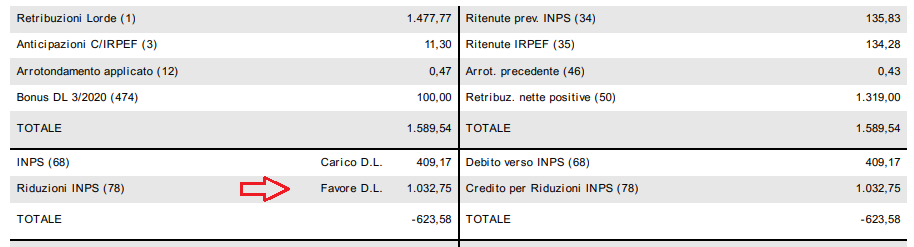

Prospetto costi

Gli utenti che, in attesa della Circolare attuativa esonero donne, avessero nell’anno 2021 usufruito di uno dei seguenti incentivi:

- Incentivo GECO art.1 comma 100 L.205/2017;

- Esoneri art.4 commi da 8 a 11 L.92/2012 (lavoratori di età non inferiore a cinquanta anni disoccupati da oltre dodici mesi – assunzione donne di qualsiasi età prive di un impiego regolarmente retribuito da almeno ventiquattro mesi, ovunque residenti).

Debbono prima di usufruire dell’esonero al 100% restituire le quote con i seguenti codici:

- M472 Restituzione esonero L. 205/2017 GECO;

- M431 Restituzione contributi L.92/2012.

Esponendo manualmente i dati nella denuncia individuale in gestione Uniemens, Dati Retributivi Individuali, Uniemens, Altre a debito.

Inoltre l’utente dovrà, nell’anagrafica dipendente, modificare la data fine del campo contratti particolari presente nei riferimenti tabellari, tabelle altre e cancellare il codice che fu inserito nel campo CTC presente nei dati INPS.