Esonero contributivo Turismo art. 4 cm 2 DL 4/2022

Con il presente aggiornamento viene introdotta la funzione di attivazione e calcolo dell’arretrato dell’esonero per i rapporti di lavoro incentivati del settore “Turismo e Stabilimenti Termali” come previsto dall’art. 4 cm 2 DL 4/2022 e dalla circolare Inps 67 del 10/06/2022, con la quale l’istituto fornisce le indicazioni ed istruzioni operative.

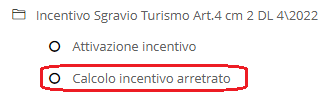

Di seguito forniamo le istruzioni operative per le due fasi cardini dell’esonero in oggetto, entrambe rintracciabili nel menù PAGHE \ ALTRE ELABORAZIONI alla voce “Incentivo Sgravio Turismo art. 4 cm. 2 DL 4/2022”:

- Attivazione dell’esonero

- Calcolo dell’arretrato

Attivazione Esonero

Tramite la funzione, presente nel menù principale alla voce “Incentivo Sgravio Turismo art. 4 cm. 2 DL 4/2022”, viene attivato l’esonero in oggetto da eseguire prima dell’aggiornamento automatico.

L’attivazione deve essere effettuata selezionando un’azienda ed un dipendente per volta perché deve essere indicato il periodo e l’incentivo riconosciuto dall’INPS.

Nella maschera che si presenta, l’utente deve inserire le seguenti informazioni in suo possesso:

1 – 2) Data inizio e data termine validità agevolazione;

3) Inserire l’importo massimo mensile dell’esonero riconosciuto dall’INPS.

Esempio

Si precisa, come stabilito al punto 4 della circolare Inps 67/2022, che l’importo mensile spettante non può essere superiore ad €671,66 mensili, pertanto il programma non accetterà importi superiori.

I dati inseriti in fase di attivazione e l’incentivo calcolato per la mensilità corrente, vengono registrate nei totali Incentivo Sgravio Turismo art. 4 cm. 2 DL 4/2022 presenti in Altri Totali in banca dati dipendente.

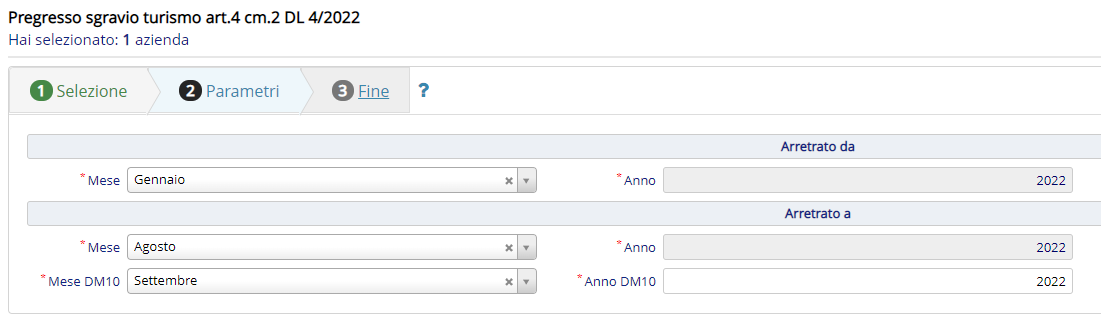

Calcolo Arretrato

Tramite la funzione, presente nel menù principale alla voce “Incentivo Sgravio Turismo art. 4 cm. 2 DL 4/2022”, viene eseguito il calcolo dell’esonero per le mensilità arretrate da eseguire prima dell’aggiornamento automatico mensile.

Indicare anche la mensilità del DM10 in cui recuperare l’esonero.

Il calcolo dell’arretrato può essere eseguito sia in modalità puntuale che massiva, in quest’ultimo caso il mese di conguaglio per il recupero dell’esonero sarà il medesimo per tutte le aziende selezionate.

Come esplicitato al punto 9 della circolare Inps 67/2022, l’ultimo flusso telematico in cui è possibile l’esposizione del corrente ed il recupero dell’esonero arretrato è l’Uniemens di competenza di Settembre 2022.

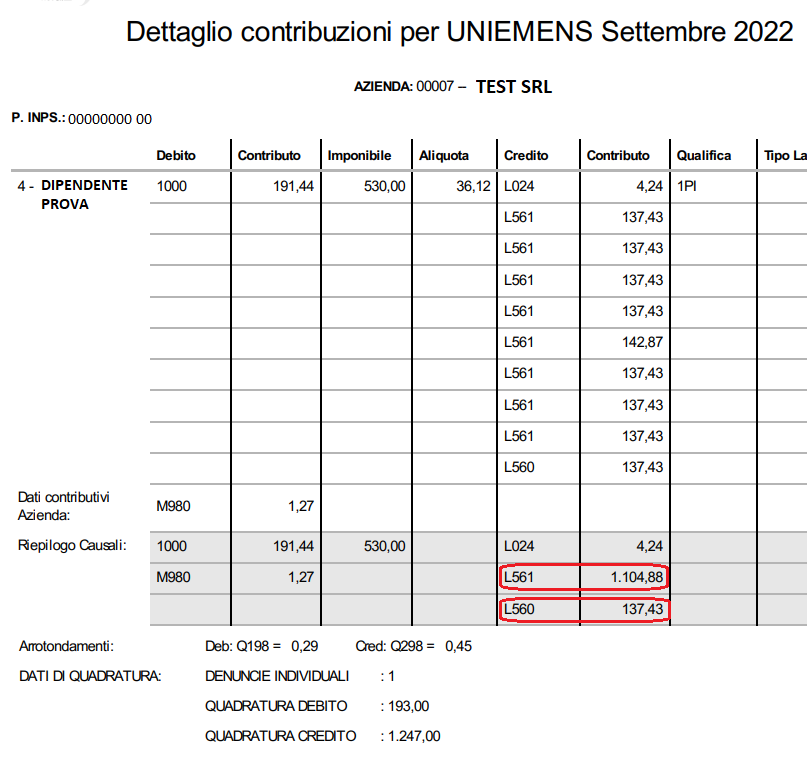

I dati elaborati nella fase di calcolo dell’arretrato, vengono registrati nei totali Incentivo Sgravio Turismo art. 4 cm. 2 DL 4/2022 presenti in Altri Totali in banca dati dipendente.

Esempio report DM – Uniemens

L560 = Conguaglio esonero contributivo art. 4 cm. 2 dl 4/2022 (Corrente)

L561 = Arretrato esonero contributivo art. 4 cm. 2 dl 4/2022 (Arretrato)

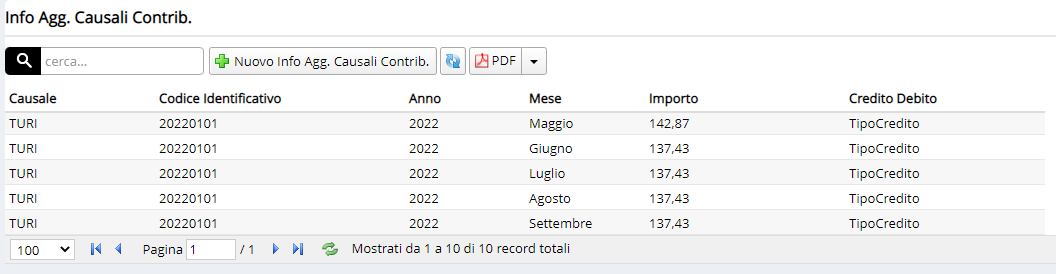

Esempio Uniemens individuale

Esempio Prospetto Costi