Esonero contributivo Lavoratrici Madri art. 1 c. 137 L. 234/2021

Con la presente versione è prevista l’applicazione, dello sgravio dei contributi previdenziali a carico delle lavoratrici madri che rientrano al lavoro entro il 31/12/2022 dopo aver fruito del congedo di maternità; lo sgravio dura 12 mesi, come previsto dalla L.234/2021.

La misura dell’esonero è pari al 50% dei contributi previdenziali del dipendente e decorre dalla data di rientro nel posto di lavoro dopo il congedo obbligatorio, facoltativo di maternità o da interdizione post-partum. Il periodo di rientro deve avvenire dal 01/01/2022 al 31/12/2022 pertanto il periodo dello sgravio non può eccedere il 31/12/2023.

L’esonero essendo a carico del dipendente è cumulabile con agevolazioni a carico del datore di lavoro.

Si precisa che tramite Assosoftware l’INPS ha chiarito che in presenza dello sgravio in questione l’applicazione della riduzione contributiva dello 0,80% fino a giugno 2022 e del 2% da luglio 2022 non deve determinarsi sulla contribuzione residuale (vedi il punto 6 della Circolare INPS 102/2022) ma sul 100% dei contributi a carico dipendente.

Qui di seguito riportiamo quanto esplicitato dall’INPS tramite ASSOSOFTWARE:

Si conferma che la cumulabilità con lo 0,80% fino a giugno e poi il 2% da luglio sia da interpretare nel senso che tali riduzioni siano comunque applicabili sull’intero ammontare della contribuzione a carico dipendente. Pertanto, se la contribuzione a carico della lavoratrice è 100, la riduzione per rientro maternità vale 50, mentre la riduzione dello 0,80% e del 2% della aliquota si applica comunque sulla intera contribuzione dovuta ( cioè su 100 e non su 50).

L’espressione “quota di contribuzione residua” utilizzata nella circolare va intesa quindi nel senso che esiste ancora della contribuzione che può essere usata per applicare la riduzione dello 0,80% / 2% sulla intera contribuzione a carico dipendente.

I datori di lavoro per applicare lo sgravio a favore della dipendente deve, tramite il cassetto previdenziale, ottenere il codice di autorizzazione “OU” “Esonero contributivo articolo 1 comma 137 L.234/2021”

Lo sgravio arretrato che comprende il periodo dal 01/01/2022 al 31/08/2022 può essere inviato, esclusivamente, nei flussi uniemens di competenza ottobre, novembre e dicembre del 2022.

Modalità operative:

A) Attivazione e contestuale calcolo dell’arretrato; questa funzione deve avvenire dopo il calcolo dell’aggiornamento automatico mensile, nel caso di presenza rimborso da 730/4 la funzione deve essere eseguita prima del precalcolo cedolino per capienza IRPEF

Entrare nella funzione “Attivazione e arretrato“ presente nel menu “Sgravio lavoratrici madri L234/2021”.

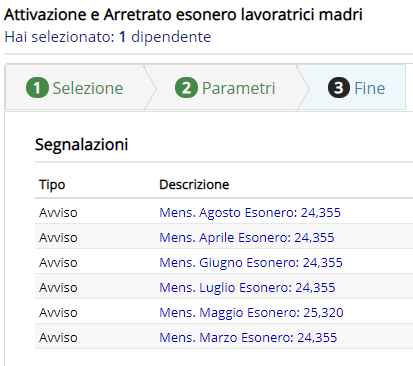

Esempio Attivazione ed Arretrato

Alla fine della elaborazione scaturisce un report con lo sgravio determinato nel periodo dell’arretrato.

Esempio Report

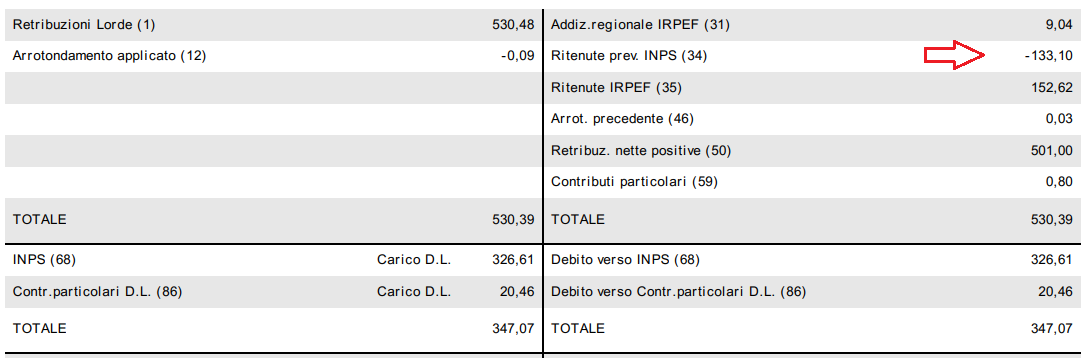

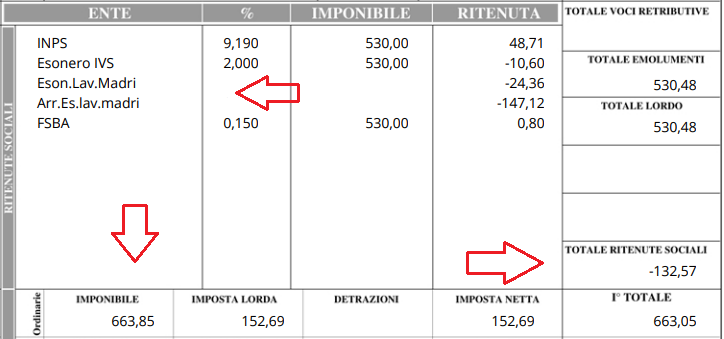

Esempio Cedolino

Nell’esempio è presente lo sgravio corrente “Eson.Lav.Madri” Euro -24,36 pari al 50% dei contributi IVS ad esclusione del FSBA e l’arretrato “Arr.Es.lav.madri” di euro -147,12. La restituzione di tali quote può determinare una differenza algebrica della Ritenuta sociale con segno negativo e l’incremento dell’imponibile fiscale.

I dati dell’attivazione sono memorizzati in Dipendente, Dati di base, Agevolazioni.

B) Sola Attivazione senza arretrato; successivamente all’Apertura della mensilità, procedere all’attivazione compilando la gestione presente in dati di base del Dipendente \ Agevolazioni.

Precisazioni:

- Nel caso di lavoratrici madri con il requisito per ottenere lo sgravio ma che hanno cessato il rapporto di lavoro, l’utente deve effettuare l’apertura per cessato servizio e dopo l’aggiornamento automatici mensili eseguire attivazione e calcolo arretrato indicando la data di rientro e come data fine la data di cessazione rapporto di lavoro, il periodo dell’arretrato e il mese ed anno in cui esporre i dati nel DM10/Uniemens.

- Nel caso di trasformazione dopo il rientro dall’assenza di maternità la funzione attivazione e arretrato va applicata sull’ultimo dipendente.

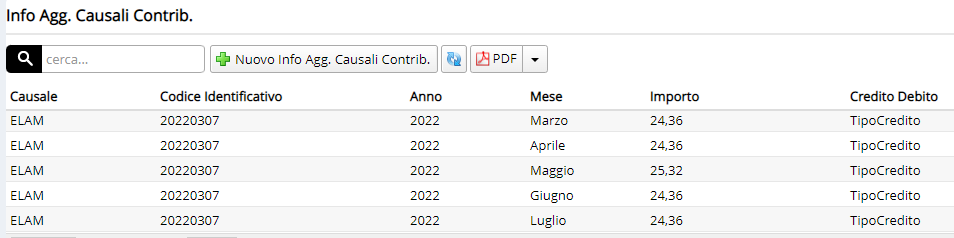

Report Uniemens – DM

Report Uniemen Individuale

Prospetto costi