IRAP 2023 Redditi 2022

Il decreto legge 73/2022 ha previsto una diversa metodica di compilazione del modello IRAP, con Risoluzione 40/E l’Agenzia delle Entrate ha fornito le istruzioni per la compilazione del quadro IS lasciando per il solo modello IRAP 2022 redditi 2021 la possibilità di compilarlo anche con la precedente metodologia.

Con il modello IRAP 2023 redditi 2022 il quadro IS deve essere compilato esclusivamente secondo le nuove disposizioni che sinteticamente di seguito riportiamo:

- Per il personale a tempo determinato (esclusi i tempi indeterminati) sono previste le seguenti deduzioni:

- IS1 contributi INAIL;

- IS4 costo del personale apprendista, disabili, contratto CFL, ricerca e sviluppo;

- IS5 deduzione forfettaria di € 1.850,00 fino a 5 dipendenti a tempo determinato previsto per le aziende “minime”.

- Per il personale parasubordinato è prevista la seguente deduzione:

- IS1 contributi INAIL.

- Per il personale a tempo Indeterminato:

- IS7 Indicare il costo complessivo (vedi nel dettaglio per dipendente la colonna Totale costo + contributi INAIL, la cui somma è riportata nella colonna Totale deduzioni).

- Per il personale stagionale:

- IS7 Indicare nel totale deduzione il 70% del costo totale + il 100% dei contributi INAIL purché sia stato presente per almeno 120 giorni nei due periodi d’imposta.

Precisazioni:

- Nel caso in cui lo stagionale non raggiunga i 120 giorni di presenza viene considerato come un tempo determinato (vedi IS1);

- I giorni sono determinati in rapporto alla % P.T.;

- Gli apprendisti stagionali che raggiungono i 120 giorni di presenza sono considerati stagionali, in caso contrario sono considerati come Apprendisti (vedi IS4).

- Totali

- IS8 contiene la somma dei campi IS1 + IS4 + IS5 + IS7;

- IS9 contiene l’eventuale eccedenza delle deduzioni (IS1+IS4+IS5) rispetto al limite massimo dato dalla somma delle retribuzioni e dagli oneri e spese a carico del datore di lavoro.

- IS10 contiene la somma di IS8 – IS9.

- Non sono più previste le seguenti deduzioni:

- IS2 Cuneo fiscale di base (€ 7.500);

- IS2 Cuneo fiscale maggiorato (€ 13.500) donne e under 35;

- IS3 Cuneo fiscale contributi previdenziali/assistenziali;

- IS6 Incremento occupazionale di base più ulteriore.

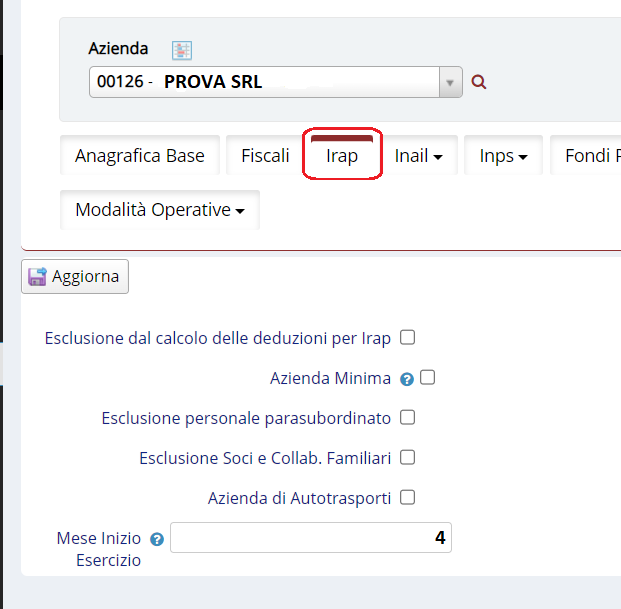

Per le aziende con bilancio a cavallo di anno, il prospetto IRAP si deve eseguire nell’anno di fine esercizio.

Esempio:

Per determinare il prospetto IRAP da aprile 2022 a marzo 2023, posizionarsi nel 2023, indicare nei parametri IRAP l’azienda ed il mese di inizio, in questo esempio il n°4 e successivamente eseguire la funzione.

nei parametri dipendenti

e successivamente eseguire la funzione Prospetto IRAP dal menù Paghe \ Elaborazioni Annuali.

Inoltre il comma 8 della Legge 234/2021 ha escluso dal 01/01/2022 l’Imposta Regionale sulle Attività Produttive per le persone fisiche che svolgono attività commerciali ed esercenti arti e professioni.

Permane l’obbligo per le seguenti categorie:

- Studi professionali associati;

- Società di persone;

- Società di capitali;

- Enti commerciali;

- Enti del terzo settore.

Il programma non esegue alcun controllo nella tipologia dell’azienda, è pertanto a carico dell’utente la selezione delle aziende per le quali rimane l’obbligo del prospetto IRAP.