Indennità DL 144/2022 – Erogazione

Con la presente versione, viene fornito il programma per l’erogazione dell’indennità DL 144/2022 (bonus 150€).

Il programma in automatico, erogherà nella mensilità di Novembre 2022, l’indennità a tutti i dipendenti che rispettino il requisito dell’imponibile previdenziale non eccedente €1.538,00 come indicato dalla circolare 116 del 17/10/2022.

Il programma in automatico escluderà dall’erogazione dell’indennità le seguenti casistiche:

- Parasubordinati;

- Autonomi spettacolo, che presentano la 1° qualifica Emens = S;

- Autonomi sportivi, che presentano la 1° qualifica Emens = U;

- Assenza flag “Soggetto Inps”;

- Presenza tipo lavoratore “Borsista” per identificare i Tirocinanti;

- Dipendenti con data di cessazione uguale o precedente al 31/10/2022;

per tutte le altre casistiche da escludere individuate dall’INPS nelle circolari 116 del 17/10/2022 e 127 del 16/11/202, ad esempio nel caso dei lavoratori domestici e degli Agricoli a tempo determinato, è a cura dell’utente selezionare il campo di esclusione “Una Tantum DL 144/2022”, presente in dati di base dipendente \ Agevolazioni \ Una Tantum DL 144/2022

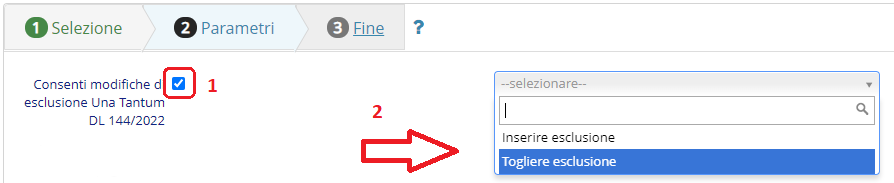

Tramite la funzione Variazioni selettive presente in Paghe \ Dipendenti \ Funzioni di utilità è possibile escludere massivamente i dipendenti dall’erogazione dell’indennità in oggetto.

Richiamare l’azienda ed i dipendenti interessati, attivare il campo 1 “Esclusione una tantum 144/2022” e scegliere l’operazione da eseguire campo 2, si ha la possibilità di inserire l’Esclusione o togliere l’Esclusione.

Attenzione

L’esclusione di tipo massivo deve essere eseguita prima di elaborare l’aggiornamento automatico.

Come specificato dal messaggio Inps 4159 del 17/11/2022 il limite retributivo previsto di €1.538,00, è da considerarsi al netto della tredicesima mensilità o dei ratei della stessa.

Per consentire al programma di riconoscere in automatico la quota da escludere, le voci variabili utilizzate per la tredicesima mensilità devono presentare la personalizzazione “Ratei Mens.Aggiuntive” come da istruzioni fornite con il nostro aggiornamento del 22/04/2022.

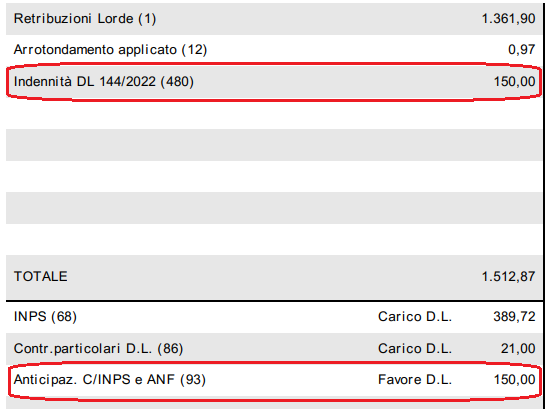

Esposizione sul cedolino

In automatico nel cedolino l’indennità DL 144/2022 viene esposta con la voce variabile a 9046 INDEN. DL 144/2022.

Si precisa che l’indennità non costituisce reddito ai fini fiscali, né ai fini della corresponsione di prestazioni previdenziali ed assistenziali; non è cedibile, né sequestrabile, né pignorabile.

Inoltre si fa presente che la voce 9046 non deve essere inserita manualmente, diversamente si perderebbero tutti gli automatismi.

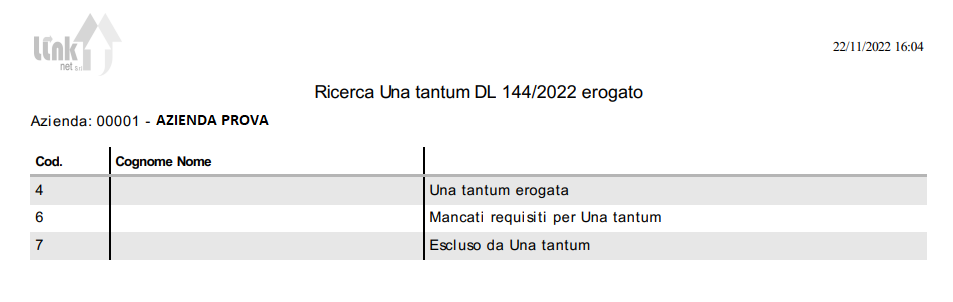

Report indennità DL 144/2022

Successivamente al calcolo dei cedolini, tramite la funzione “Ricerca Una Tantum ed esclusioni” che si trova in Paghe \ Altre elaborazioni \ Incentivo Una Tantum DL 144/2022 è possibile ottenere un report con cui verificare l’erogazione dell’indennità, il report suddivide i dipendenti in tre categorie:

- Una tantum erogata;

- Escluso da Una tantum (esclusione manuale);

- Mancati requisiti per Una tantum (esclusione automatica);

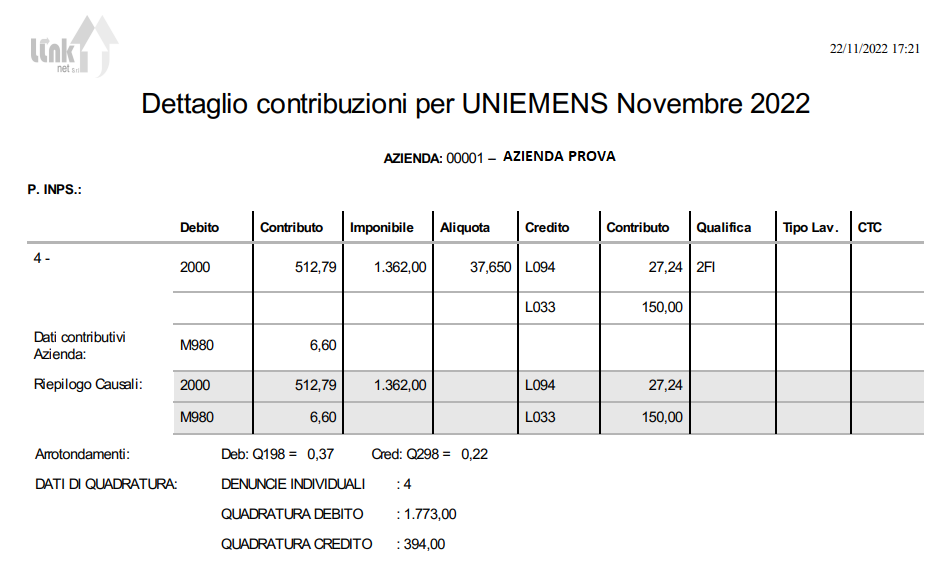

Esposizione su Uniemens

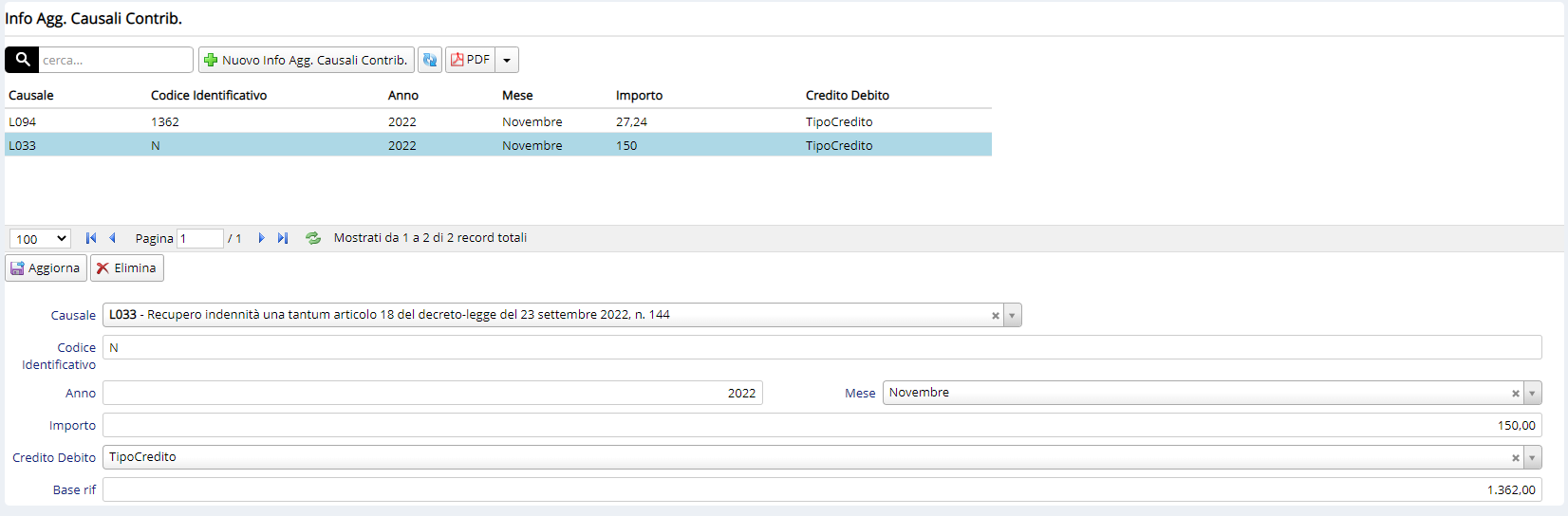

Con la circolare 116 del 17/10/2022 l’Inps ha comunicato il codice utilizzato dal datore di lavoro, per recuperare in sede di denuncia contributiva, l’indennità DL 144/2022 anticipata, il codice è L033.

Esempio Denuncia Contributiva

Con il messaggio 4159 del 17/11/2022 l’Inps ha fornito le ultime indicazioni per l’esposizione nel flusso Uniemens.

Esempio flusso Uniemens individuale

Sempre tramite la voce variabile 9046 è stata inserita in automatico la voce di costo 480 Indennità DL. 144/2022 utile per l’esposizione nel prospetto costi.