Riduzione edilizia

DL 244/1995 – Circolare 123/2022

Il 05/09/2022 è stato pubblicato il decreto del Ministero del Lavoro e delle politiche sociali che conferma per il periodo gennaio – dicembre 2022 la riduzione contributiva dell’11,50% per le imprese Edìli.

L’INPS con Circolare 123/2022 del 28/10/2022 definisce le condizioni e le modalità operative per usufruire della riduzione contributiva da applicarsi tra ottobre 2022 e gennaio 2023.

Con il presente aggiornamento è possibile determinare sia il corrente (causale L206) che l’arretrato (causale L207) del beneficio contributivo.

Modalità Operative:

- Posizionarsi nel 2022;

- Prima di eseguire il calcolo dei contributi entrare in Azienda, INPS, Dati INPS, Indicatori vari e deselezionare il campo “Esclusione calcolo riduzione edìli”, in questo modo il programma in automatico determina la riduzione contributiva corrente;

- Per determinare l’arretrato (L207) l’utente, prima di aver eseguito elaborazione dati contributivi Uniemens, deve eseguire da Elaborazioni Mensili la funzione Riduzione Contributiva INPS per Edilizia;

- Selezionare l’azienda, la posizione, il tipo di riduzione, il tipo di elaborazione (calcolo), il periodo dell’arretrato, il mese e l’anno in cui esporre il codice L207 che verrà esposto nell’Uniemens aziendale.

Le aliquote che sono rappresentate a video sono l’11.5% delle percentuali a carico del datore di lavoro ad esclusione dello 0,30% per il finanziamento dei fondi interprofessionali. L’importo determinato viene ridotto, nei casi in cui è previsto, della riduzione L.298/82 (0,20%) e dell’esonero DL 203/2005 (0,28%).

Si precisa che le % visualizzate sotto la colonna T.D. tengono conto della sola aliquota di base NASPI 1,4 %, nella fase di calcolo il programma terrà conto anche dell’incremento NASPI applicato in corso di anno.

Dal calcolo della riduzione sono esclusi gli operai part-time e il personale definito intermittente.

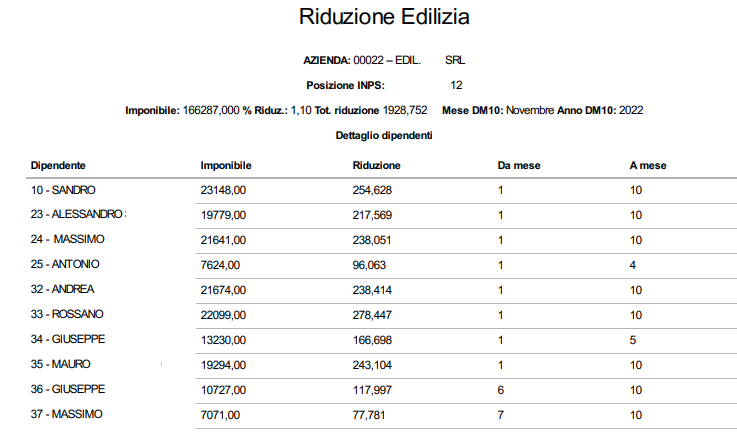

Esempio:

- Eseguire Elaborazione Dati contributivi

Esempio:

Report prospetto costi

Si precisa che la causale L206 è presente nell’Uniemens individuale e la casuale L207 è presente nell’Uniemens aziendale.